Consult Consultoria Empresarial e Consult Auditores Independentes, ambos membros independentes da Crowe Global

Notícias e Artigos

DCTFweb – Substituição em 2025

Em dezembro/2024 a Receita Federal divulgou informações sobre a substituição da DCTF pela DCTFweb, através da Instrução Normativa 2.237/24. Basicamente, tributos que antes eram informados na DCTF convencional passarão a ser informados na DCTFweb em 2025, como: IRPJ, IRRF, IPI, IOP, CSLL, PIS, COFINS, CIDE, entre outros.

O prazo de apresentação da DCTFWeb passa a ser o dia 25 do mês seguinte à ocorrência dos fatos geradores, sendo postergado o vencimento caso caia em dia não útil.

Foi publicado um manual (que pode ser acessado clicando aqui) detalhando informações acerca da DCTFweb, que passará a unificar as informações dos tributos a partir de 2025.

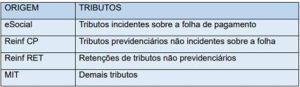

Os tributos de período de apuração em 2024 (ex: novembro e dezembro) devem ainda permanecer na DCTF convencional, pois a alteração é para os tributos cujo período de apuração se dará a partir de 2025, via DCTFweb, para os seguintes:

Abaixo transcrevemos parte importante do referido manual no que se refere à emissão de DARF:

Tendo em vista a postergação do prazo de entrega da DCTFWeb e considerando a boa prática adotada de emissão de Darf diretamente na DCTFWeb, a aplicação será ajustada para permitir que os contribuintes possam emitir o Darf na DCTFWeb antes de sua transmissão (atualmente a emissão do DARF é condicionada à transmissão da DCTFWeb).

Assim, os contribuintes que já tiverem encerrado o eSocial ou a EFD-Reinf e desejarem emitir o DARF para recolhimento no prazo de vencimento dos tributos informados nestas escriturações, poderão fazê-lo normalmente, sem nenhum prejuízo. Neste caso, após o envio do MIT poderá ser emitido novo Darf com os valores dos demais tributos, utilizando as ferramentas de abatimento disponíveis na aplicação.

Os contribuintes podem também enviar todas as origens (eSocial, EFD-Reinf e MIT) e emitir um único Darf com todos os seus tributos informados na declaração. Neste caso, a aplicação gerará um único documento que terá como data de pagamento o dia do vencimento do tributo (código de receita) mais recente.

É importante salientar que, no caso dos contribuintes que não têm tributos a informar no MIT, não há necessidade de nenhuma mudança em seus procedimentos atuais.

Importante as empresas ficarem atentas a esta mudança para evitar penalidades.